In diesem Artikel stellen wir ein Excel-Tool vor, mit dem sich einfach und schnell Bilanzen analysieren lassen. Damit lässt sich die Strukturbilanz erstellen und die entsprechenden Bilanzkennzahlen ermitteln.

A. Bilanzanalyse - Grundlagen

Die Bilanzanalyse oder auch Bilanzkritik stellt ein Instrument dar, um einen möglichst genauen und richtigen Überblick über die derzeitige Lage und die künftigen Aussichten des Unternehmens zu gewinnen.

Der Jahresabschluss aller Kaufleute umfasst sowohl die Bilanz als auch die Gewinn- und Verlustrechnung (§ 242 Absatz 3 Handelsgesetzbuch).

Die Bilanzanalyse erstreckt sich auf alle diese Teile und ist trotz des Begriffs „Bilanzanalyse“ nicht nur auf die Bilanz beschränkt. Da die Auswertung einer Bilanz zugleich eine kritische Auseinandersetzung mit den Zahlen des Jahresabschlusses bedeutet, wird die Bilanzanalyse auch als Bilanzkritik bezeichnet. Ziele der Bilanzanalyse sind:

- Beurteilung der Vermögenslage

- Beurteilung der Liquiditätssituation und Sicherheit der Finanzierung

- Feststellung der Kreditwürdigkeit

- Einschätzung der Ertragskraft

- Beurteilung der Kostenstruktur

- Einschätzung von Wachstumsmöglichkeiten und der Zukunftssicherung des Unternehmens

Die aus dem Jahresabschluss ersichtlichen Informationen müssen systematisch aufbereitet werden, um die gegenwärtige wirtschaftliche Situation des Unternehmens richtig einschätzen und die zukünftige Entwicklung möglichst treffsicher vorhersagen zu können.

Zu diesem Zweck werden die Zahlen der Bilanz und der Gewinn- und Verlustrechnung aufbereitet und spezielle Kennzahlen gebildet. Werden in die Bilanzanalyse mehrere Bilanzjahre, beispielsweise das Berichts- und das Vorjahr einbezogen, so handelt es sich um eine dynamische Bilanzanalyse im Zeitvergleich. Es soll dadurch möglich werden, aus den gegenwärtigen erkennbaren Veränderungen auf künftige Entwicklungsmöglichkeiten zu schließen. Beim Branchenvergleich hingegen können volkswirtschaftliche Erkenntnisse zur Entwicklung bestimmter Industriezweige gewonnen werden, zum Beispiel zur Entwicklung der Eigenkapitaldecke oder der Anlagevermögenintensität der Branche. Darüber hinaus bietet der Branchenvergleich den einzelnen Unternehmen die Möglichkeit, die eigene Position innerhalb der Branche zu ermitteln. Für den Fall des Branchenvergleichs ist ein zusätzlicher Zeitvergleich außerordentlich aufschlussreich.

In diesem Artikel wird speziell auf den Zeitvergleich zweier Geschäftsjahre eingegangen. Selbstverständlich können die so ermittelten Kennzahlen auch zum Zwecke des Branchenvergleichs herangezogen werden.

Grundsätze der Bilanzanalyse

Bei der Aufstellung des Jahresabschlusses sind die im HGB (Handelsgesetzbuch) festgelegten Grundsätze zu Ansatz, Bewertung und Gliederung zu beachten und entsprechend anzuwenden. Die Daten der Bilanz und der Gewinn- und Verlustrechnung müssen nach verbindlichen Maßstäben ermittelt werden und müssen sich innerhalb des gesetzlich vorgegebenen Rahmens bewegen. Nur dann ist ihre Auswertung, das heißt, eine Bilanzanalyse überhaupt sinnvoll und aussagefähig. Die Vollständigkeit sowie die Qualität der Informationen ist entscheidend für die Güte jeder Auswertung; dies trifft natürlich auch für die Bilanzanalyse zu. Selbstverständlich weist die Bilanzanalyse auch Grenzen auf.

Im Einzelnen liegen die Grenzen der Bilanzanalyse in folgenden Punkten begründet:

- Abstimmung auf das Jahresende (Zeitpunktbetrachtung)

- Bilanzpolitischer Spielraum

- Unvollständige Informationen

- Fehlende qualitative Beurteilung

- Mangelhafter Zukunftsbezug

Die angesprochenen Grenzen sollen jedoch nicht zu dem Fehlschluss führen, dass eine Bilanzanalyse sinnlos sei. Vielmehr ist daraus zu erkennen, dass zu weitreichende Informationsbedürfnisse nicht befriedigt werden können. Ferner sollten Sie darauf achten, nicht allzu schematische Bilanzanalysen anzustellen und die gewonnenen Ergebnisse nicht in immer gleicher Weise ohne kritische Hinterfragung zu beurteilen. Da bei Bilanzanalysen sehr vielfältige Fragestellungen auftreten, ist es relativ problematisch, eine Standard-Excel-Lösung zu erstellen. Im nachfolgenden Beispiel soll vielmehr auf häufige Fragestellungen sowie auf den Umgang mit diesem Bilanzanalysetool eingegangen werden. Das Bilanzanalyse-Tool ist aus Gründen der Flexibilität auch sehr offen gehalten, so dass Sie es jederzeit auf Ihre Bedürfnisse hin anpassen und ohne Schwierigkeiten verändern können.

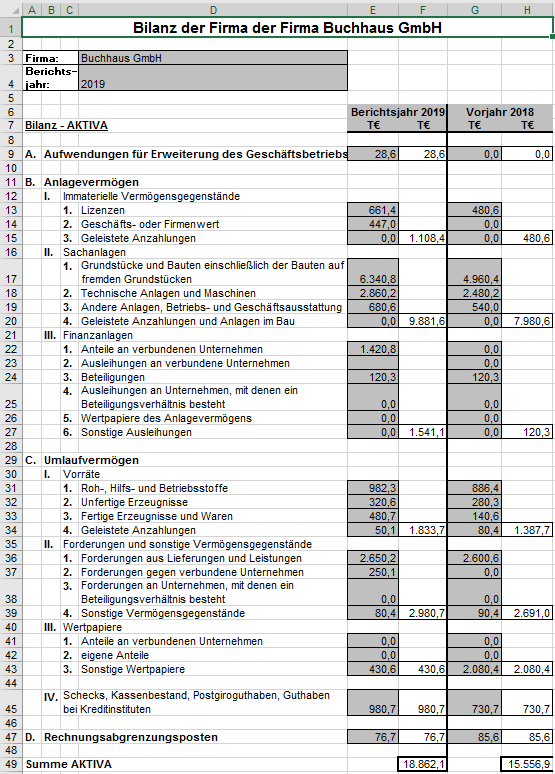

Betrachten Sie zuerst die Ausgangsdaten der Bilanz-Aktiva der Buchhaus GmbH (siehe Bild 1).

Bild1: Bilanz-Aktiva der Buchhaus GmbH

Erfassen Sie als erstes den Firmennamen in Zelle D3 sowie das gewünschte Berichtsjahr in Zelle D4. Diese Daten werden automatisch in den anderen Tabellen bei Bedarf übernommen. Alle Zellen, die mit grauem Hintergrund unterlegt sind, stellen Erfassungszellen dar, das heißt, in diese Zellen werden die entsprechenden Werte der Bilanz für das Berichts- und das Vorjahr eingetragen, welche Sie aus den zu analysierenden Jahresabschlüssen entnehmen können.

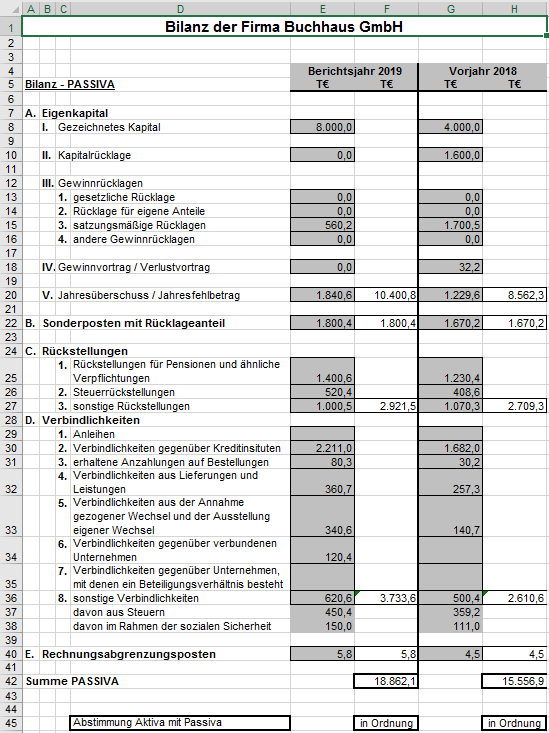

In Bild 2 sehen Sie die Werte der Passiva für die Buchhaus GmbH. Tragen Sie die Werte auch hier wiederum in die grau hinterlegten Zellen ein. Die Werte aller anderen Zellen, also der Zwischen- und der Gesamtsummen des Berichts- und Vorjahres werden automatisch durch Addition beziehungsweise Summierung ermittelt. Die Funktion zur Bildung der Summe Aktiva im Berichtsjahr lautet wie folgt:

=WENN(ODER(F9<>"";F15<>""; F20<>""; F27<>"";F34<>""; F39<>""; F43<>""; F45<>""; F47<>""); RUNDEN(SUMME(F9:F47); 1);"")

Es wird zuerst geprüft, ob die Zwischenergebnisse einen Wert enthalten. Nur wenn ein Zwischenergebnis einen Wert enthält, wird die Bilanzsumme ermittelt. Analog dazu wird die Summe Passiva im Berichtsjahr mit folgender Funktion ermittelt:

=WENN(ODER(F20<>"";F22<>""; F27<>"";F36<>""; F40<>""); RUNDEN (SUMME (F20:F40); 1);"")

Bild2: Bilanz-Passiva der Buchhaus GmbH

In Zeile 45 wird zu Abstimmungszwecken die Differenz zwischen Summe Aktiva und Summe Passiva ermittelt. Die Funktion für das Berichtsjahr lautet wie folgt: =WENN(F42-Aktiva!F49<>0; "Differenz"; "in Ordnung"). Tragen Sie diese Funktion in Zelle F45 ein. Für das Vorjahr tragen Sie bitte in Zelle H45 diese Funktion ein: =WENN(H42- Aktiva!H49<>0; "Differenz"; "in Ordnung"). Diese Wenn-Funktionen bewirken, dass im Falle der Übereinstimmung von Aktiva und Passiva der Text „in Ordnung“ ausgegeben wird. Sollten durch Erfassungs- beziehungsweise Übertragungsfehler die beiden Bilanzsummen nicht identisch sein, so wird der Text „Differenz“ ausgegeben. Darüber hinaus sind die Zellen F45 und H45 mit einer bedingten Formatierung versehen. Diese bewirkt, dass bei differierenden Bilanzsummen, also wenn der Text „Differenz“ ausgegeben wird, der Zellhintergrund zur Verdeutlichung der Differenz rot eingefärbt wird.

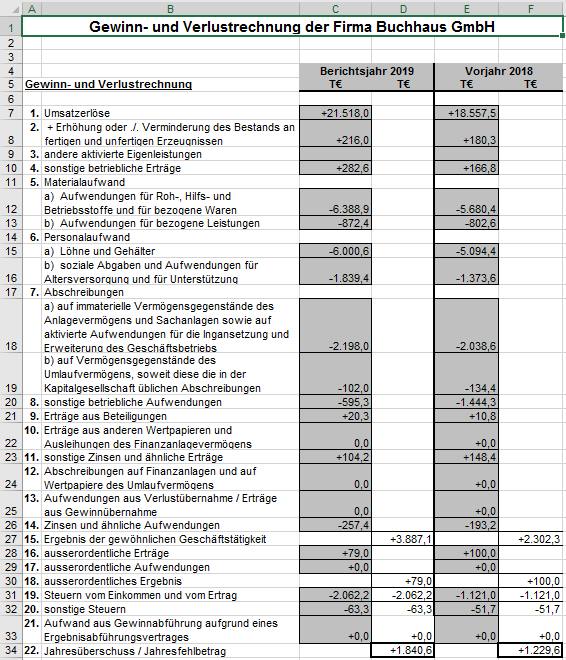

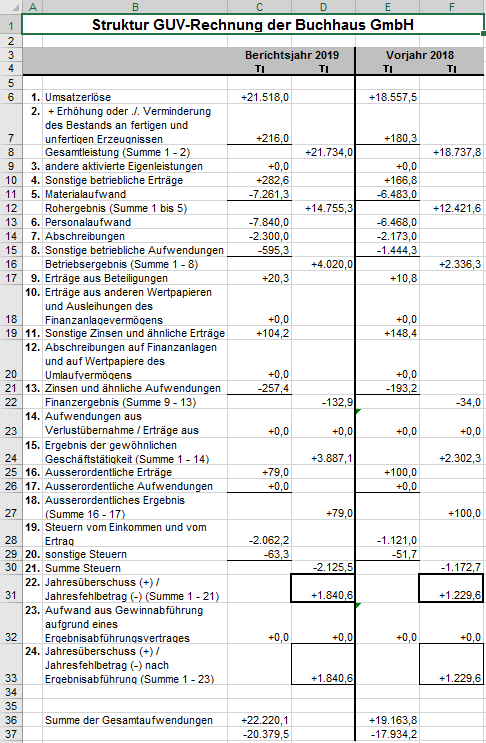

In Bild 3 sehen Sie die Zahlen der Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren gemäß § 275 Absatz 2 HGB der Firma Buchhaus GmbH für das Berichtsjahr 2019 sowie für das Vorjahr. Auch hier sind die Werte wiederum in den grau hinterlegten Zellen zu erfassen. Die Zwischen- und Endsummen werden auch hier automatisch durch Addition der zu den entsprechenden Positionen gehörenden Werte generiert.

Bild 3: Gewinn- und Verlustrechnung der Buchhaus GmbH

Sowohl das Bilanz- als auch das GuV-Schema umfassen alle Positionen laut den Gliederungsschemata des Handelsgesetzbuchs. In der Praxis werden Sie in der Regel nicht alle Positionen benötigen. Lassen Sie die nicht benötigten Zellen einfach leer oder tragen dort die Ziffer Null ein. Für welche Variante Sie sich entscheiden, ist Ihnen überlassen.

Erstellung der Strukturbilanz

Bevor jedoch mit der Bilanzanalyse begonnen werden kann, ist das Zahlenmaterial der Bilanz und der GuV-Rechnung entsprechend aufzubereiten. Dies ist notwendig, damit eine sinnvolle und strukturierte Bilanzanalyse durchgeführt werden kann. Bei der Bilanz werden vor allem einzelne Positionen verdichtet und bereinigt. Bei der Verdichtung werden bestimmte Einzelpositionen in Gruppen zusammengefasst. Bei der Bereinigung wird die Aktivseite der Bilanz nach dem Liquiditätsgrad des Vermögens gegliedert und die Passivseite nach der Fristigkeit des Kapitals geordnet und einzelne Korrekturen vorgenommen, die später exemplarisch erläutert werden.

Die in dieser Form neu geordnete Bilanz wird Strukturbilanz genannt. Bei der Aufbereitung der Gewinn- und Verlustrechnung wird das Jahresergebnis in verschiedene Erfolgskomponenten gegliedert. Die so aufgeteilte Gewinn- und Verlustrechnung wird als Struktur Gewinn- und Verlustrechnung bezeichnet. Oberstes Gebot und Ziel der Datenaufbereitung durch Ansatz, Gliederungs- und Bewertungskorrekturen ist die Vergleichbarmachung des Datenmaterials.

Soll der Branchenvergleich einen Sinn ergeben, so müssen Werte gleicher Konvention einander gegenübergestellt werden. Für innerbetriebliche Zeitreihenvergleiche können Sie Ihre eigenen Konventionen festlegen.

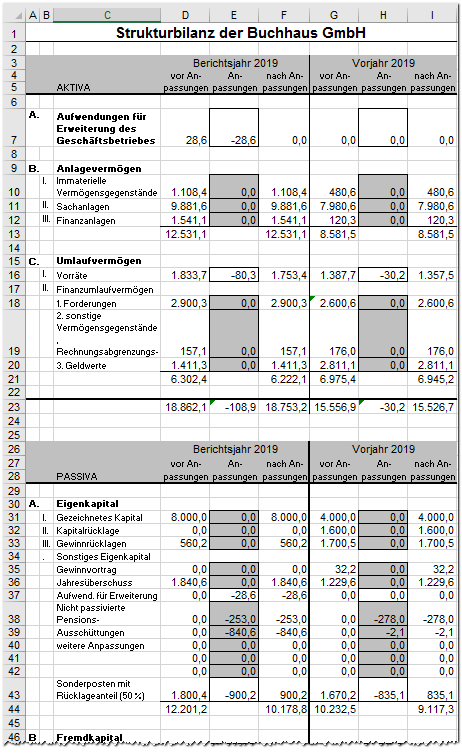

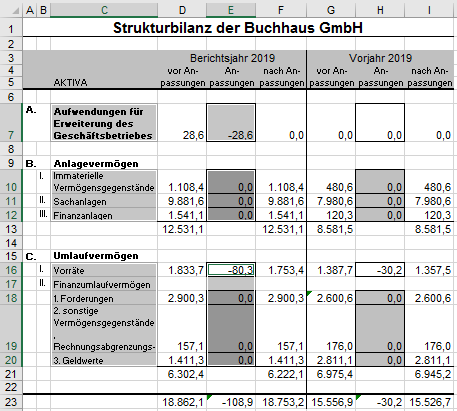

Sehen Sie sich zunächst den Aufbau der Strukturbilanz der Buchhaus GmbH in Bild 4 näher an.

Bild 4: Strukturbilanz

In die Spalten „vor Anpassungen“ (Spalte D und H) werden die Werte automatisch aus den entsprechenden Bilanzpositionen übernommen. Die Übernahme erfolgt durch Verknüpfung der entsprechenden Zellen in der Strukturbilanz mit der Tabelle Aktiva beziehungsweise Passiva. Die Verknüpfung in Zelle D7 für die Position „AKTIVA A. Aufwendungen für die Erweiterung des Geschäftsbetriebes“ lautet beispielsweise wie folgt: =Aktiva!F9. Alle anderen Bilanzpositionen sind auf diese Weise verknüpft, so dass die Zahlen aus der Bilanz direkt in die Strukturbilanz übernommen werden. Somit ist eine ordnungsgemäße Übernahme der Werte aus der Bilanz in die Strukturbilanz gewährleistet. Da es jedoch nicht ohne weiteres möglich ist, die Werte aus der Bilanz ohne Anpassungen in die Strukturbilanz zu übernehmen, sind für manche Bilanzpositionen Überleitungen beziehungsweise zusätzliche Erläuterungen notwendig.

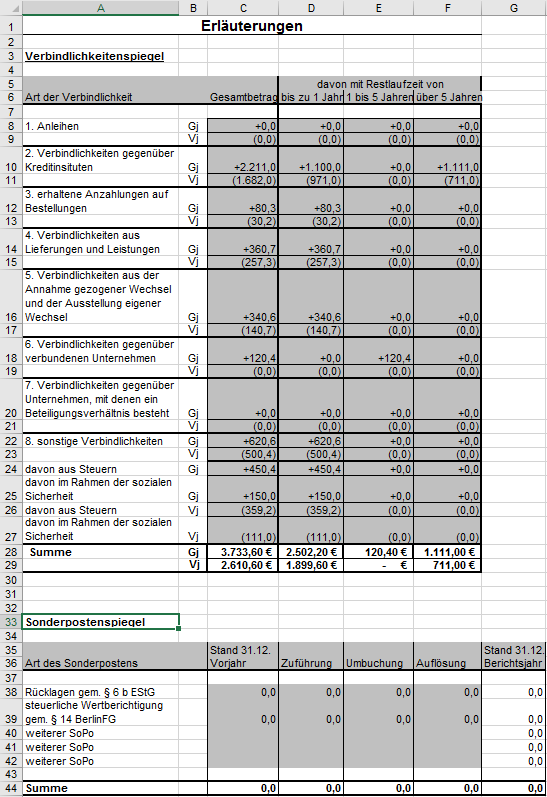

Eine solche Überleitung stellt zum Beispiel der Verbindlichkeitsspiegel dar, welche Sie in der Tabelle Erläuterungen in der Beispieldatei finden, siehe Bild 5. Aus diesem wird zum Zwecke der Gliederung der Passiva in der Strukturbilanz die Fristigkeit der Verbindlichkeiten entnommen. Diese Überleitungen werden in die Spalte D beziehungsweise G „vor Anpassungen“ in der Strukturbilanz automatisch übernommen. Voraussetzung für eine ordnungsgemäße Datenübername ist, dass der Verbindlichkeitsspiegel sowie eventuelle weitere notwendige Überleitungstabellen mit den entsprechenden Zahlen befüllt wurden. Diese Zahlen können Sie in der Praxis aus dem entsprechenden Jahresabschluss übernehmen. Wie Sie sehen, sind die Vorjahreszahlen eingeklammert. Da es sich lediglich um eine benutzerdefinierte Formatierung handelt, kann mit diesen Zahlen ohne Probleme gerechnet werden. Eine weitere Überleitungstabelle stellt die Sonderpostenliste dar, welche Sie auch in der Tabelle Erläuterungen finden. Bei Bedarf können in der Tabelle Erläuterungen weitere Überleitungstabellen erstellt werden. Neben der Änderung von Bilanzgliederungen sind in der Regel weitere Anpassungen in der Strukturbilanz notwendig. Diese wertmäßigen Anpassungen (Bewertungskorrekturen) werden in den Spalten E beziehungsweise H, welche mit der Spaltenüberschrift „Anpassungen“ versehen sind, eingetragen. Ein Teil dieser Anpassungen wird automatisch aus der Tabelle Aktiva beziehungsweise Passiva übernommen.

Eine solche Überleitung stellt zum Beispiel der Verbindlichkeitsspiegel dar, welche Sie in der Tabelle Erläuterungen in der Beispieldatei finden, siehe Bild 5. Aus diesem wird zum Zwecke der Gliederung der Passiva in der Strukturbilanz die Fristigkeit der Verbindlichkeiten entnommen. Diese Überleitungen werden in die Spalte D beziehungsweise G „vor Anpassungen“ in der Strukturbilanz automatisch übernommen. Voraussetzung für eine ordnungsgemäße Datenübername ist, dass der Verbindlichkeitsspiegel sowie eventuelle weitere notwendige Überleitungstabellen mit den entsprechenden Zahlen befüllt wurden. Diese Zahlen können Sie in der Praxis aus dem entsprechenden Jahresabschluss übernehmen. Wie Sie sehen, sind die Vorjahreszahlen eingeklammert. Da es sich lediglich um eine benutzerdefinierte Formatierung handelt, kann mit diesen Zahlen ohne Probleme gerechnet werden. Eine weitere Überleitungstabelle stellt die Sonderpostenliste dar, welche Sie auch in der Tabelle Erläuterungen finden. Bei Bedarf können in der Tabelle Erläuterungen weitere Überleitungstabellen erstellt werden. Neben der Änderung von Bilanzgliederungen sind in der Regel weitere Anpassungen in der Strukturbilanz notwendig. Diese wertmäßigen Anpassungen (Bewertungskorrekturen) werden in den Spalten E beziehungsweise H, welche mit der Spaltenüberschrift „Anpassungen“ versehen sind, eingetragen. Ein Teil dieser Anpassungen wird automatisch aus der Tabelle Aktiva beziehungsweise Passiva übernommen.

Bild5: Überleitungstabelle – Verbindlichkeitsspiegel

Nachfolgend werden die wichtigsten Anpassungen (Korrekturen) angesprochen und kurz erläutert. So gibt es Bilanzpositionen, die in der Strukturbilanz nicht mehr enthalten sein dürfen. Solche Ansatzkorrekturen führen automatisch auch zu Gliederungskorrekturen. Ein Beispiel dafür stellt der Posten „A. Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebes“ dar.

Sobald in Zelle D7 ein Wert aus der Tabelle Aktiva übernommen wird, wird der gesamte Betrag mit der Formel =D7*-1, welche sich in der Zelle E7 befindet, als negativer Wert dargestellt. Nach Addition der Zellen D7 und E7 ergibt sich in der Spalte „nach Anpassungen“ in Zelle F7 der Wert Null, was bedeutet, dass die gesamte Bilanzposition gekürzt wurde. Selbstverständlich schlägt sich diese Bilanzverkürzung auch in der Position „A. Eigenkapital“ der Passiva nieder. So wird in Zelle E37 der Wert aus Zelle E7 automatisch übernommen. Dadurch wird das Eigenkapital um den Wert von 28,7 TEUR vermindert.

Alle Anpassungen für das Geschäftsjahr sind in Spalte E einzutragen, Anpassungen für das Vorjahr werden analog in Spalte H erfasst. Wie Sie sehen, sind in den Anpassungsspalten E und H der Strukturbilanz Zellen vorhanden, die mit grauer Farbe hinterlegt sind und welche ohne Farbe. In Zellen ohne Hintergrundfarbe dürfen keine Eingaben vorgenommen werden, da sich darin Formeln befinden, die automatisch Anpassungen vornehmen. Bei diesen automatischen Anpassungen handelt es sich um Anpassungen, die bei jeder Bilanzanalyse vorzunehmen sind. Die Zellen mit grauer Hintergrundfarbe hingegen sind manuell zu befüllen, da sich diese Angaben nicht aus den Bilanzzahlen erschließen, sondern individuell von Ihnen angegeben werden müssen.

Hier noch eine kurze Übersicht über die wesentlichen Bereinigungsmaßnahmen. Wertberichtigungen sind mit den entsprechenden Posten zu saldieren; aktive Rechnungsabgrenzungsposten werden den kurzfristigen Forderungen, passive Rechnungsabgrenzungsposten werden den kurzfristigen Verbindlichkeiten zugerechnet. Ein etwaiger Bilanzverlust ist vom Eigenkapital abzusetzen. Der Bilanzgewinn ist den kurzfristigen Verbindlichkeiten zuzuordnen, sofern er voll ausgeschüttet werden soll. Ein Restgewinn (Gewinnvortrag) muss dem Eigenkapital zugeschlagen werden. Ein tieferer Einstig in die Einzelheiten von Bilanzanalysen würde an dieser Stelle den Rahmen des Artikels sprengen.

Struktur Gewinn- und Verlustrechnung

Mit der Gewinn- und Verlustrechnung steht ein Zahlenwerk zur Verfügung, mit dem die Ursachen des Unternehmenserfolges untersucht werden können. Ziel der Aufbereitung ist es, das Jahresergebnis in verschiedene Erfolgskomponenten aufzuteilen (siehe Bild 6). Folgende Gliederungen werden vorgenommen:

- Gesamtleistung

- Rohergebnis

- Betriebsergebnis

- Finanzergebnis

- Ergebnis der gewöhnlichen Geschäftstätigkeit

- außerordentliches Ergebnis

- Summe Steuern und schließlich der Jahresüberschuss beziehungsweise Jahresfehlbetrag.

Anhand dieser Aufgliederung können die gewünschten Kennzahlen ermittelt werden.

Bild 6: Struktur Gewinn- und Verlustrechnung

Die Struktur Gewinn- und Verlustrechnung wird ebenso wie die Strukturbilanz durch Verknüpfung automatisch aus der Gewinn- und Verlustrechnung erzeugt. Da in der Struktur Gewinn- und Verlustrechnung keine wertmäßigen Anpassungen erfolgen müssen, wird auf die Spalte „Anpassungen“ verzichtet. Die Änderungen in der Strukturbilanz beschränken sich auf Anpassungen der Gliederung, was dazu führt, dass keine manuellen Anpassungen erforderlich werden. Die Struktur Gewinn- und Verlustrechnung wird somit automatisch aus der Gewinn- und Verlustrechnung erzeugt.

So werden beispielsweise die Umsatzerlöse des Berichtsjahres in Zelle C6 durch folgende Verknüpfung aus der Gewinn- und Verlustrechnung übernommen: =Guv!C7. Analog lautet die Verknüpfung zur Übernahme der Umsatzerlöse für das Vorjahr wie folgt: =Guv!E7. Alle anderen Werte werden ebenso durch Verknüpfungen übernommen. Das gilt sowohl für das Berichts- als auch für das Vorjahr. Die Zwischen- als auch die Endsummen werden durch Addition beziehungsweise Summierung der zu den entsprechenden Posten gehörenden Werte erzeugt. In Zelle C33 beziehungsweise C34 werden alle Erträge sowie alle Aufwendungen aufsummiert. Die Differenz dieser beiden Werte stellt wiederum das Jahresergebnis dar. Gleiches gilt für das Vorjahr.

Ermittlung von Kennzahlen

Bilanzkennzahlen haben die Aufgabe, sinnvolle betriebswirtschaftliche Tatbestände zu beschreiben und Entwicklungen in einem Unternehmen aufzuzeigen.

Nachdem im Oberen Teil dieses Artikels die Grundlagen für die Bilanzanalyse geschaffen wurden, werden in diesem Teil die wichtigen Bilanzkennzahlen näher erläutert. Bei der Analyse des Jahresabschlusses mit Kennzahlen muss darauf hingewiesen werden, dass „nur“ Zahlenmaterial ausgewertet wird. Fragen der qualitativen Eigenschaften der Unternehmen bleiben deshalb, soweit sie nicht in Zahlen fassbar sind, unberücksichtigt. Bei der Zukunftssicherung eines Unternehmens spielen diese qualitativen Faktoren aber eine bedeutende Rolle. So sind beispielsweise die Qualität des Managements, das Know-how und die Motivation der Mitarbeiter sowie das Betriebsklima wichtige Voraussetzungen für die positive Entwicklung eines Unternehmens. Dennoch werden die Hardfacts eines Unternehmens nach wie vor am Zahlenmaterial, insbesondere an Bilanz und Gewinn- und Verlustrechnung festgemacht.

Kennzahlen zur Auswertung der Bilanz und GuV-Rechnung können in folgende Gruppen aufgeteilt werden:

Kennzahlen zur Auswertung der Bilanz und GuV-Rechnung können in folgende Gruppen aufgeteilt werden:

- Kennzahlen zum Vermögensaufbau

- Die Aktivseite der Bilanz wird untersucht (Vertikale Bilanzanalyse der Aktiva)

- Kennzahlen zur Kapitalstruktur

- Die Passivseite der Bilanz wird analysiert (vertikale Bilanzanalyse der Passiva)

- Kennzahlen zur Ertragslage

- Die verschiedenen Erfolgskomponenten, Kostenstrukturen und Rentabilitäten geben Aufschluss über die Ertragskraft des Unternehmens

- Kennzahlen zum Wachstum

- Die zeitliche Entwicklung, beispielsweise von Umsatzerlösen, Ergebnissen oder Eigenkapital geben Anhaltspunkte für die Wachstumsmöglichkeiten eines Unternehmens. Wachstumselastizitäten geben an, inwieweit das Unternehmen am branchenüblichen Wachstum teilgenommen hat.

Der Jahresabschluss liefert absolute Zahlen. Diese werden in zwei Gruppen unterteilt, in Bestands- und Bewegungszahlen. Die Bestandszahlen zeigen die Zustände im Unternehmen zu einem ganz bestimmten Zeitpunkt, in der Regel zum Bilanzstichtag. Auf der Vermögensseite geben die einzelnen Bilanzposten Auskunft über das Versilberungsrisiko, also über die Aussicht, wie schnell Vermögen in flüssige Mittel umgewandelt werden kann sowie über die Verfügungssicherheit. Beispielsweise geben hohe Vorräte an Roh-, Hilfs- und Betriebsstoffen ein gewisses Verflüssigungsrisiko an, da die Vorräte erst verkauft oder verarbeitet und anschließend verkauft werden müssen; auf der anderen Seite ist ein hohes Maß an Verfügungssicherheit für den Produktionsprozess gegeben, um Kundenaufträge termingerecht abarbeiten zu können. Die Passiv-Seite der Bilanz, also die Kapitalseite, zeigt dagegen die Risiken der Finanzierung und die Zugriffssicherheit. Beispielsweise gibt die Höhe des Eigenkapitals an, ob das Finanzierungsrisiko gering ist; denn dieses ist praktisch unkündbar (von der Kündigungsmöglichkeit von Mitgesellschaftern abgesehen).

In den Bewegungszahlen kommt, wie der Name bereits sagt, die Entwicklung unternehmerischen Handelns zum Ausdruck. Die Werte der Gewinn- und Verlustrechnung stellen solche Bewegungszahlen dar und sind im Wesentlichen ein Maßstab für die Ertragskraft des Unternehmens.

Kennzahlen zum Vermögensaufbau

Nachfolgend wird die Vorgehensweise der Kennzahlenermittlung erläutert.

Bild 7: Kennzahlen zum Vermögensaufbau

Sehen Sie sich zunächst die erste Kennzahl zum Vermögensaufbau näher an. Die Anlagevermögenintensität wird ermittelt, indem das Anlagevermögen mit 100 multipliziert und durch das Gesamtvermögen dividiert wird. Als Ergebnis erhalten Sie einen Prozentsatz, der angibt, wie hoch das Anlagevermögen im Verhältnis zum Gesamtvermögen ist. In diesem Beispiel beträgt die Anlagevermögensintensität 66,8 Prozent. Wie kommt aber nun dieser Prozentsatz zu Stande? Der Wert des Anlagevermögens in Höhe 12.531,1 T€ wird durch Verknüpfung aus der Strukturbilanz übernommen. Die Formel in Zelle B8 der Tabelle KZ Vermögensaufbau lautet =Strukturbilanz!F13. Ebenso wird das Gesamtvermögen (Bilanzsumme) in Höhe von 18.753,2 TEUR aus der Strukturbilanz mit der Verknüpfung =Strukturbilanz!F23 in Zelle B9 übernommen. Der Wert der Anlagevermögensintensität in Höhe von 66,8 Prozent ergibt sich durch Division des Anlagevermögens durch das Gesamtvermögen. Die Formel in Zelle E8 lautet wie folgt: = B8/B9. Auf die Multiplikation mit 100 kann verzichtet werden, wenn die Ergebniszelle E8 mit dem Prozent-Format beleget wird.

Auf diese Art werden alle Kennzahlen in diesem Bilanzanalyse-Tool automatisch ermittelt.

In Bild 8 sehen Sie als weiteres Beispiel die Kennzahlen zum Wachstum der Buchhaus GmbH.

In Bild 8 sehen Sie als weiteres Beispiel die Kennzahlen zum Wachstum der Buchhaus GmbH.

Bild 8: Kennzahlen zum Wachstum

Es würde den Umfang dieses Artikels bei Weitem sprengen, auf alle Kennzahlen im Einzelnen einzugehen. Sehen Sie sich diese in der Beispieldatei Bilanzanalyse genauer an. Zur Steigerung der Übersichtlichkeit finden Sie im Tabellenblatt Grafiken die Strukturbilanz Aktiva, Passiva sowie die Struktur Gewinn –und Verlustrechnung als Kreis- bzw. Balkendiagramm abgebildet. Damit Sie das Kreisdiagramm für die Strukturbilanz – Aktiva wie in Bild 9 dargestellt erhalten, gehen Sie bei der Erstellung dieses Diagramms wie folgt vor:

Bild 9: Grafik Strukturbilanz-Aktiva

Markieren Sie in der Tabelle Strukturbilanz die zur Darstellung des Kreisdiagramms notwendigen Zellen. Da es sich um keinen zusammenhängenden Datenbereich handelt, müssen Sie die gewünschten Zellen der Spalte F selektiv markieren. Sehen Sie dazu Bild 10.

Bild 10: Markierung der Datenbasis für das Kreisdiagramm

Die selektive Markierung ist wichtig, da bei Markierung des gesamten Bereiches F7:F21 Zwischensummen mit in die Grafik einfließen und somit die Darstellung verfälschen würden. Anschließend aktivieren Sie den Diagramm-Assistenten und wählen als Diagrammtyp Kreis aus und klicken auf weiter. Wie Sie sehen, wird im Erfassungsfeld Datenbereich: bereits die selektierte Markierung übernommen. Alternativ können Sie auch hier Ihre Selektion nochmals verändern. In den folgenden Masken können Sie noch den Diagrammtitel vergeben sowie verschiedene Formatierungen vornehmen. Analog dazu erstellen Sie die Grafik für die Strukturbilanz – Passiva. Für die Struktur Gewinn- und Verlustrechnung verwenden Sie ein Balkendiagramm, da dieses die Anforderung zur Darstellung besser Erfüllt.

Zusammenfassung

Keine Bilanzanalyse ist wie die andere. Damit Sie jedoch das Rad nicht immer wieder neu erfinden müssen, können Sie das vorgestellte Bilanzanalyse-Tool als Vorlage verwenden und es entsprechend Ihren individuellen Anforderungen verändern.

Das Bilanzanalyse-Tool können Sie über den folgenden Link herunterladen.